先日、 DIGIDAY に掲載されていた以下の記事を読みました。

参考記事

内容は Shopify のアプリストアとエコシステムについての考察だったのですが、ちょうど私の会社(リワイアといいます!)もポイントアプリ(どこポイといいます!)をリリースしたばかりで、そしてたまたま読んだのが設立日である10月14日だった(1周年です!)ということもあって、読み終えた頃には改めて自社の設立趣意と主戦場であるコマース市場の今後についてぼんやりと考える気分になっていました。

ぼんやりした考えはいつか雲散霧消してしまうので、せっかくなので浮かんだことをそのままメモとして、あまり記事という体裁にとらわれずに書きとめておきたいと思います。

メモなのでオチがないかもしれません。あらかじめご了承ください。

耐え忍んでいる感じだったEC市場

今年(2021年)の6月に、翔泳社の ECzine さんで以下のようなインタビューをしていただきました。

参考記事

※む、むさ苦しい OGP ですみません…

上記は ECzine 編集長自ら取材していただいたのですが、記事の最後のほうで以下のような合いの手というか、感想をいただきました。

——整備が必要なところはあるでしょうが、Shopifyの登場以来、EC界隈の人たちが楽しそうで良かったなと思います。責任感の強い人たちが、耐え忍んでいる感じがあったので。

https://eczine.jp/article/detail/9206?p=2

この言葉は、日本のEコマース市場を長くメディア側から眺めてこられた方だからこその感慨だと思います。

実際、Eコマースは業務範囲が多岐にわたり、しかもそのオペレーションが「EC担当」なるなんでも屋っぽい職種に集中しがちなゆえにどうしても煩雑で忙しくなりやすく、その割に規模が小さいあいだは利益率を上げることが難しいビジネスなので、マーケット自体が追い風であっても長く続けていくのは並大抵ではない、、、という現実がこの言葉に反映されているな、、、さすが編集長は深いぜ、、、と取材のときに感じたのを憶えています。

※ちなみに「EC担当」という職種は、サッカーでいえば「スタメン」くらいの解像度だと思ってます。仕方ないですが…

私自身は 2000 年代前半から 20 年近く運用型広告(当時はそんな言葉はありませんでしたが)に関わっており、その中でたくさんの EC 事業者さんのご支援をしたり、広告アカウントを拝見してきました。

三つ子の魂百までじゃないですが、どんな業界でも、最初の頃の印象がずっと後までつきまとうものです。私が広告屋としてEコマースにどういう印象を持ってきたかというと、ひとことで表せば「つらい」です。身も蓋もないけど、つらい。

サービスと違ってリアルな物品を扱う EC という仕事は、常に在庫や返品のリスクがつきまとい、SKU は多くとも利益は少ないので CPC はコンバージョンや ROAS との相関を見ながら厳密にコントロールしなければならない、常に強いプレッシャーと時間に追われつづける業種。2000 年代のEコマースの広告には、そんな印象を持っていました。

データフィードという概念がEコマースに適用され、同時期に Criteo や Google ショッピング、動的検索広告といった新たな手法が登場してくるにしたがって、技術の応用で(部分的にではあれど)運用が改善されるようになってきたことで、「つらい」という印象は徐々に薄まっていきましたが、それでも10年以上前の仕様で広告アカウントを構築してみてよと仮に言われたら、背筋にイヤな汗が流れると思います。

ネット広告単体でもこんな感じだったので、EC の現場はどうだったか、想像に難くありません。「耐え忍んでいる」という形容が出てくるということは、きっとそういうことだったのでしょう。

プラットフォームが求められる理由

そんな「つらい」市場へ私が参入を決めた理由は、突き詰めれば Shopify の存在に尽きます。少し言葉を加えるとすれば「(ウイルスによって)ゲームのルールが変わったあとでも、継続的に伸び続けるであろう根拠を持つプラットフォームがあり、そこへ接続するための理由とリソースがあるから」という感じです。

実際のところリソースは「ある」というより「つくる」と言ったほうが近い状況でしたが、Shopify にはプラットフォームたる根拠がありそうだという判断は、仮説よりも事実に近いものだと以前から考えていました。

オンライン上の決済の約4割が Amazon で行われているといわれる現在、ブランドがシェアを取りに行くためにモールの利用は避けて通れません。

一方で、先述のとおりEコマースは(メガ D2C でもない限り)常に利益率に課題を抱えており、1つのチャネルへの依存は経営上のリスクである一方で、多チャンネル化によって固定費が増大することも避けなければいけない、というジレンマを同時に抱えています。

このジレンマを論理的に解決する方法が、プラットフォームなのだと思います。モールでもカートでもなく、様々なアプリケーションが搭載できる乗り物で、一つの入力で複数の出力が実現できないといけない。そして、アプリケーションに参加するデベロッパーが増え、アプリケーションの増加によってマーチャントも増えていくというクロスネットワーク構造を持っている必要がある。

プラットフォームの必要条件は、外部に開かれていて接続がいいシステムであることです。足し算ではなく掛け算にならないとマーチャントは固定費を常に積み続けないといけなくなるので、体力のある企業じゃないと市場に参入できなくなります。新規参入がなければエコシステムが成立しにくくなり、いつしか市場は停滞してしまいます。

プラットフォームの類型

接続がいいシステムとは、すなわちフロントエンドも含めたアプリケーションと無理なく疎結合できる構造を持つバックエンドだと言い換えることもできます。(強引ですけど)

以下は、EC企業が現在選択することができる2つのバックエンドの類型と、その組み合わせであるヘッドレスコマースをざっくりまとめたものです。

| 型 | 説明 |

|---|---|

| セルフ型 | オンプレかクラウドかにかかわらず、ホスティングを自社で管理するシステム。(Magento とかが該当)バックエンドのカスタマイズ性では一番ですが、それはあくまで技術リソースが社内にある場合に限るので、機能の追加は自由である反面、それを非エンジニアがマーケットプレイスから調達することが難しくなるため、常にある程度以上の投資を伴う。 |

| ノンセルフ型 | セルフ型とは逆に、自社でホスティングしないシステム。(Shopify はこちらに該当)バックエンドとフロントエンドの基本機能に相互の連携があり、極端なカスタマイズをしないかぎり保守がしやすい構造。開発もサーバーサイドを意識しないで済むので、エンジニアリングやオペレーションのリソースを別の分野に振り向けることができる。 |

| ヘッドレスコマース | 上記の2類型の組み合わせ、あるいは中間に位置する方法。フロントエンドとバックエンドを切り分け、前者にセルフ型の柔軟性を、後者にノンセルフ型の安定性をもたらすような構造を志向するモデル。開発もメンテナンスもそれなりにかかるのでたいへんな一方で、一歩進んだ UX の提供という意味ではここが現在のトレンド。 |

2021年の6月末に行われた「Shopify Unite 2021」では、このヘッドレスコマースを一歩進める取り組みである「Hydrogen」と「Oxygen」の Sneak peak(チラ見せ)がありました。

これまで Shopify の言うヘッドレスとは「バックエンドを提供するからフロントエンドはご自由に」というものでしたが、それだとサードパーティに品質を依存しすぎることになるので、だったらヘッドレスコマース環境自体を Shopify が用意してみたよ〜という宣言なのだと思います。(おかげで React の需要が増えています)

参考記事

これまでのアプリによる実装に加え、ヘッドレスを Shopify 自身がサポートすることで、Online store 2.0 やアプリによるノーコードの市場と、フロントエンドの独自実装の世界がどちらも拡張するので、サードパーティにとっても面白い展開になると思います。

サードパーティが面白がれば参入が増えます。参入業者が増えれば他のチャネルとの接続が増えて利便性が上がり、マーチャントをより惹きつけるようになるでしょう。プラットフォームの条件である Two-sided market(二面市場 ※後述)が揃います。

Shopify は従来の B2C のマーケットのみならず、B2B のマーケットも視野に入れると言っていますし、ちょうど今日(2021年10月14日)は Shopify のバックエンドと企業のバックオフィスをつなぐ「グローバル ERP プログラム」も発表されました。B2B はノンセルフ型のシステムが未開拓の分野ですし、SFA や会計を始めとした企業内 SaaS との接続は多くのマーチャントの助けになるでしょう。可能性はますます広がりそうです。

参考記事

アプリストアのビジネスモデル

プラットフォームであるということは、アプリケーションレイヤーがその上に乗っかっているということでもあります。

先ほど「Shopify Unite 2021」の話をしたのでついでに書きますと、Shopify は現在、アプリのレベニューシェアを100万ドル以下は撤廃しています。(以前は 20% でした)

冒頭にご紹介した DIGIDAY の記事では以下のように書かれています。

一部の開発者と代理店の責任者のなかには、Shopifyがレベニューシェアの手数料を引き下げることで、より多くの人がShopifyのアプリを立ち上げるきっかけになると読み取る人もいる。

(中略)

これはShopifyにとって賭けだったが、成功した。eコマース専門家によれば、この変更によりアプリストアの大半を占める新しい小規模な開発者のあいだでShopifyへの関心が一気に高まることになった。

https://digiday.jp/modern-retail/no-longer-a-purely-e-commerce-platform-after-a-major-update-shopifys-app-store-is-becoming-a-big-business-ecosystem/

レベニューシェアの見直しによってデベロッパーの参入が増すという見解で、たしかにそれは一面の事実だと思います。 ”新しい小規模な開発者” の当人が言うんだから間違いありません。

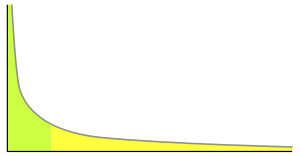

一方で、アプリのマーケットプレイスは、他の分野のそれと同様に、縦軸に売上、横軸にアプリをとると、おそらく典型的なべき乗則のグラフを描くだろうと個人的には推測しています。ロングテールなんだけど、収益でみると大多数を上位数%のアプリから得ている、というやつです。

逆にいえば、ほとんどのアプリはそんなに儲かっていないはずなのです。

仮にべき乗則の仮説が合っていたとすると、ロングテールアプリのレベニューシェアを撤廃したとしても、Shopify の収益に大きな影響はないと思います。アプリの総数はまだ4桁なのでロングテールと呼ぶには短いですし、テールのアプリはもともと売上が少ないです。すべてのアプリがアクティブであるとも限りません。

むしろプラットフォームの性能が向上することで賞味期限を迎えてしまうアプリや、時間の経過に伴うデベロッパー側の状況の変化によってヘッド〜トルソの位置にいるアプリの勢いが減じてしまう方が(プラットフォームの構造にかかわるので)問題のはずです。

そうなると、レベニューシェアを見直して短期的に多少の収益性が落ちたとしても、新たに100万ドル以上を稼ぐようなアプリを出してくれるデベロッパーを育てる方が、中長期的に Shopify というプラットフォームの活性化につながり、結果として収益にも反映されていくはずという判断なのでしょう。マーチャントのトランザクション総数が増えれば収益が上がるビジネスモデルなので、アプリ市場の活性化の目的変数は、マーチャントの成長のはずです。

実際、Online store 2.0 の登場によってアップデートを迫られているアプリは多く、アプリストア内のアクティブ率には大きな変化が起きているタイミングです。マーケットプレイスを健全に保つにはある程度ルールの更新や刺激策が必要であり、適切なタイミングでカンフル剤を打ってきたなあという印象を持っています。

二面市場とネットワーク効果

収益性を下げてでもアプリストアの新陳代謝を促すほうを選んだ理由として、プラットフォームの持つネットワーク効果が挙げられます。

ネットワーク効果については 2006年に発表された「Strategies for Two- Sided Markets」という論文が詳しいですが、ここでいう「プラットフォーム」とは、「2種類の異なるグループを結びつけ、1つのネットワークを構築するサービス・製品」だと定義されています。

参考記事

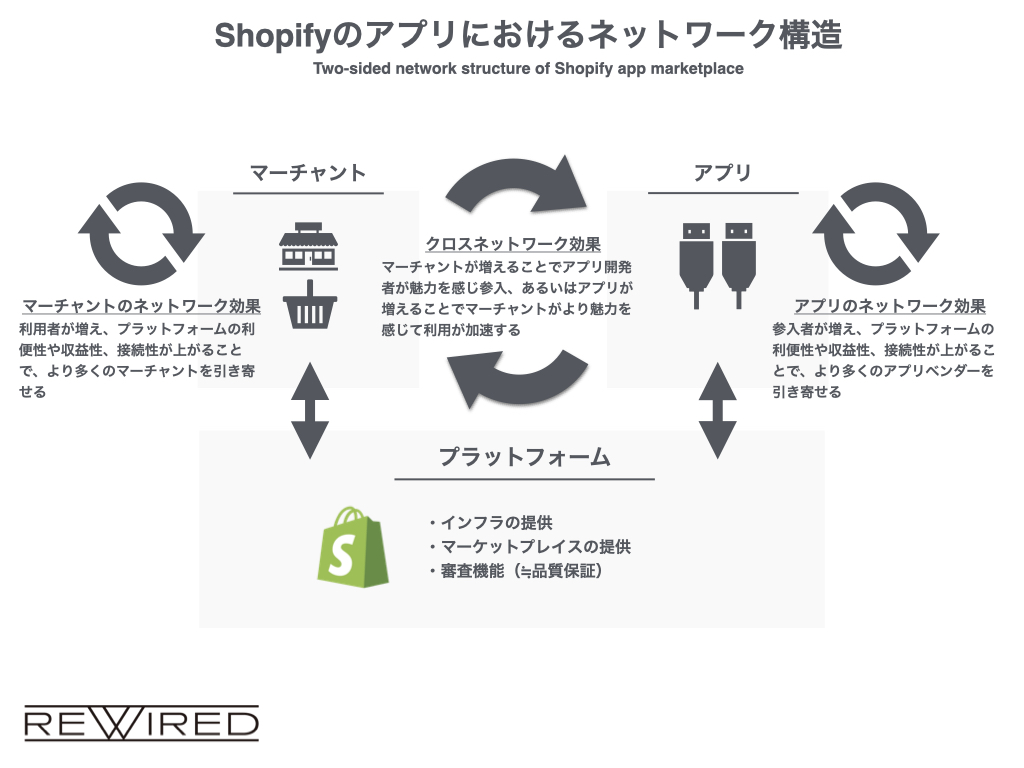

ネットワーク効果は、プラットフォームを通じて2種類のグループが互いに引きつけられる構造によって表わされます。

以下は論文をもとに私が即席で書いた図ですが、たとえば Shopify のアプリストアを盛り上げるためには、需要側であるマーチャントが新たなる需要を呼び込む(あるいは供給側であるアプリベンダーが新たなる供給を呼び込む)という「Same Side Network Effect(サイド内ネットワーク効果)」と、需給それぞれの増加がもう一方を引き寄せていく「Cross-Side Network Effect(クロスネットワーク効果)」の2つのネットワーク効果を賦活させる必要があります。

これはいわゆる二面市場( Two-Sided Markets )と呼ばれる構造です。プラットフォームの役割は、究極的にはこの構造を維持向上させていくだけといっても過言ではありません。

繰り返しですが、マーケットプレイスを健全に保つにはある程度ルールの更新や刺激策が必要です。Online Store 2.0に代表されるようなプラットフォーム自体がググッと変化する局面では、アプリ側に大きな更新コストがかかります。

その負担を軽減させるために、Shopify はレベニューシェアの比率をいじることによってメジャーアプリのコストを実質的に肩代わりし、同時に新規参入を促すという、アプリ側へのサイド内ネットワークを促進させる施策を行いました。

片方のユーザーが一定数を超えれば、もう一方のユーザーは自分の事情よりも参加するメリットに目を向けるようになります。多少高かったとしてもそのプラットフォームを利用しようというモメンタムが発生する、相互に影響しあうのがクロスネットワーク効果です。

プラットフォームの進化に合わせたアプリケーションの充実はクロスネットワーク効果を生み、Shopify に参入するマーチャントを増やすことに繋がるでしょう。

アプリケーションレイヤーこそ未来

Shopify は「コマースの OS 」を標榜していますが、Eコマースに関わるほとんどのプレイヤーは、その OS に搭載するアプリケーションレイヤーで勝負していくことになります。←こう書くとネガティブに響くかもしれませんが、個人的には当然だと思います。

例えば Google のコアビジネスは検索ですが、それすら今や Android に代表されるモバイル OS に載っているアプリケーションの一つでしかない(と言い切るには大きすぎますが ^^;)と考えれば、Shopify のようなコマース OS の上で様々なアプリケーションを出したりつなげたりしていくという方向性は論理的に無理がないですし、アプリケーション自体が相互につながって新たなサービスやカルチャーのゆりかごとなっていったり、アプリケーションをモジュール化して他のシステムにリバンドルしていくという考え方は、スタンドアロンのサービスを出していくこれまでのプロダクト開発と比較しても健全な方法ではないかと思います。

たとえばソーシャルコマースは、クリエイターの個性とソーシャル・ネットワークのアプリケーションがコマースプラットフォームとつながるという、レイヤー間、アプリケーション間のつながりがトレンドとなる典型的な例に見えます。

そう考えると、やはりキーワードは「接続」なのかなと思います。コロナ禍で分断されたつながりを新たに接続しなおすのが、プラットフォームであり、アプリケーションの役割であると。Eコマースは、それを実践するに足るもっとも大きな砂場なのだから、みんなで大いに遊ぶべきなんでしょう。

そんなことを、ぼんやり考えています。