リテールメディアが、ここ数年大きな盛り上がりを見せています。

2021年は、Amazon の広告分野の急激な成長や、ダイナミックリターゲティングで有名な Criteo が Mabaya を買収し業態転換を加速させるなど、リテールメディアの強いモメンタムを感じるニュースがたくさんありました。

参考リンク

そして、この流れを追認するかのように、2022年以降もリテールメディアの高い成長率が予測されています。

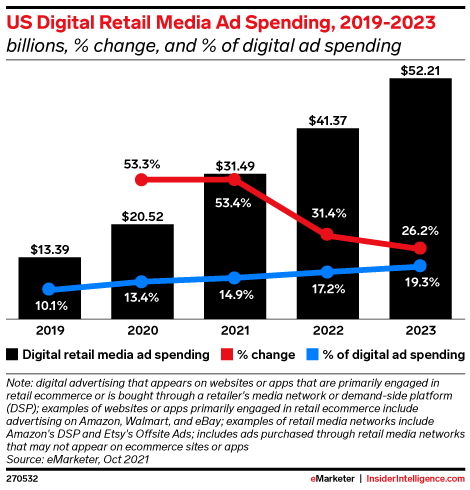

eMarketer は、2022年1月3日に「リテールメディアネットワークは2021年に本格化した」という見出しで、リテールメディアが新たな段階に入ったことを強調する記事を公開しています。

上記のチャートでは、(デジタル)リテールメディアは、今年2022年に前年比 31.4% 増の 413.7億ドル(約 4.8兆円)に達すると予想されており、テレビやラジオなどを含めた全広告媒体の中で最も成長率が高いとされるデジタル広告の中でも、ひときわ成長率の高い分野だとして注目されています。

リテールメディアが注目されるいくつかの理由

リテールメディアの成長の背景には、2020年以降のコロナ禍によるEコマースへのシフトが影響しているのは間違いありませんが、そのほかにも、ビジネス構造、あるいはビジネス環境による幾つかの追い風が影響していると考えられます。以下に、3つの理由を挙げます。

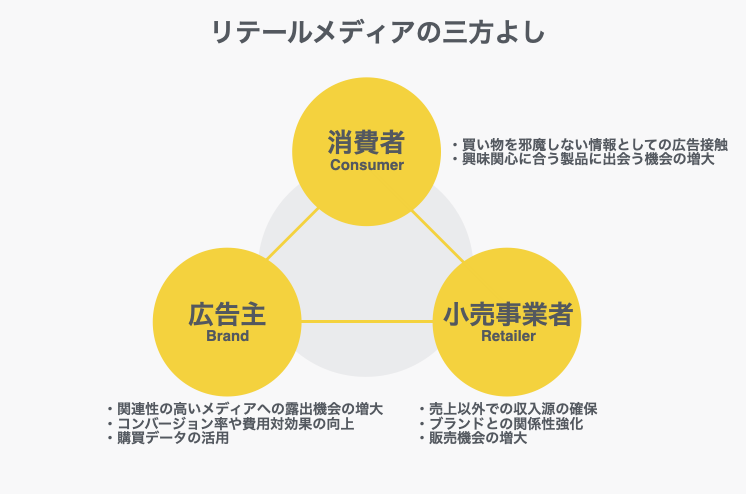

1. 三方よし

以前の記事にも書きましたが、リテールメディアには、どのプレイヤーともトレードオフの関係にならない、参加するすべてのステークホルダーにとってプラスになりやすい Win-Win-Win の構造があることが挙げられます。

消費者にとって

- 買い物を邪魔しない情報としての広告接触

- 興味関心に合う製品に出会う機会の増大

広告主(ブランド)にとって

- 関連性の高いメディアへの露出機会の増大

- コンバージョン率や費用対効果の向上

- 購買データの活用

小売事業者にとって

- 売上以外での収入源の確保

- ブランドとの関係性強化

- 販売機会の増大

リテールメディアは広告主や小売業者のような法人だけでなく、消費者にもメリットがあります。

リテールメディアの需給バランスが整ってくると、必然的に関連性の高い商品リストに触れる可能性が増えますし、小売事業者は広告の不適切な挿入によって自社の購買率が下がってしまっては元も子もないので、消費者を不快にさせるような配信をするインセンティブはなくなるため、購買体験が損なわれるような広告を目にする機会は減ってくるでしょう。

2. 店舗の多目的化と、周辺産業のゆりかご

リテールメディアはどのプレイヤーにとってもメリットがありますが、特にメーカーではない小売事業者にとっては福音となる可能性を秘めています。

小売は構造的に高い利益率を維持するのが難しく、(日本ではそうでもないですが)世界的なインフレや物流コストの上昇によって、確保できる利益はさらに少なくなっています。しかも、Amazon に代表されるモールの巨人たちは圧倒的な仕入れ力と収益源の多様化によって低価格化や送料無料を実現しており、中小のマーチャント/リテーラーはますます苦境に立たされています。

そういった中で、リテールメディアによって本来は固定費になってしまう店舗が逆に収益化できれば、既に店舗を持つブランドは PL を作りやすくなり、価格競争力の維持、あるいは別のアイデアを実現するための原資をつくれるはずです。オンライン・オフラインにかかわらず、店舗の存在目的が増え、企業によってはビジネスモデルが再定義されるといっても過言ではありません。

実際、ウォルマートは Walmart Connect によってリテールメディア戦略で一定の成功を収めています。アメリカの広告ビジネスでトップ10プレーヤーになることを目指して「2025年までにメディア売上で100億ドルを超える収益を目指す」と宣言しています。2021年全体で広告事業の売上が 15.5 ドル(約1,800億円)に達したという報告もあり、もしそうだとすると前年対比で 53.5% の増加となるため、マーケット平均成長率(≒Amazon の広告成長率)を上回っています。もはやスーパーマーケットではない別の事業体に変化しています。

また、リテールメディアは、その定義自体をも徐々に拡大しつつあります。これまでは Amazon を中心としたEコマースプラットフォーム上の広告を指していましたが、現在はオンラインとオフラインを統合した概念となり、一層の幅を持った定義へと変貌しています。

オフラインでは、OOH(屋外広告)だけでなく、店舗内にも進出しています。オフラインの店舗にいる顧客は、通常は「買い物をするつもりでその場にいる」ことがほとんどであり、それはつねに購買の瞬間に溢れているということと同義です。ここに関連する商品の広告が出せたらどうなるだろうか?と考えるプレイヤーは多く、実現のためのデバイスやアプリ、周辺技術やプレイヤーの参入を促すでしょう。大型店舗を持つ Walmart がリテールメディアの台風の目になっているのは、その意味でも象徴的です。

そして、リテールメディアはネットワーク化し、すでに Amazon が内部向けの広告(スポンサープロダクト広告など)と外部向けの広告(Amazon DSP)を提供しているのと同じように、需要と供給を内外にマッチングさせるためのプラットフォームとなります。プラットフォームには需給それぞれのプレイヤーが参加するだけでなく、サードパーティのプレイヤーが参加する可能性を作り出します。

日本国内でも、AdInte(アドインテ)さんが IoT センサーとして「AIBeacon」を提供し、店舗での購買動態分析や、そのデータを活用した集客事業を展開されていますね。

ポストCookie の世界になる 2023年に向けて、多くの事業者がメガプラットフォームに代替する選択肢を模索しています。広告メディアとしての価値が高まり、多くのプレイヤーの参入を促し、新規事業のゆりかごとしての環境が整いつつあることも、リテールメディアが注目される理由の一つです。

3. ファーストパーティ・データ

リテールメディアは、「リテール」と「メディア」が掛け合わさった言葉です。言い換えれば、「コマース」と「広告」という2つのセグメントが重なる場所でもあります。

ソーシャルメディアを中心に様々なセグメントを巻き込んで成長著しい「コマース」と、技術と法律の狭間で追い風と向かい風の両方を同時に受けて転換の時期に差し掛かっている「広告」とが重なり合うところには、一つの共通の問題が浮かび上がります。それがファーストパーティ・データです。(「ID」でも「顧客情報」でも構いません)

サードパーティCookie の賞味期限が(延長されたとはいえ)迫っている中で、コンバージョンの確認やターゲティングの精度、マーケティング活動と売上/顧客情報の紐付けは難易度を増しています。

一部の大手広告主を中心に、多くのブランドが Google や Instagram といった、プライバシー規制に対して何らかの手段を持つメガプラットフォームへの依存体質を抜けるための選択肢を常に模索していますし、Amazon のように、売上が把握でき、かつ規模も目指せる代わりに間接コストも高い大規模モールの外側で収益化が可能なのであれば、利益率の改善やブランド自体の継続性にもつながるでしょう。

リテールメディアによって、売上の把握だけでなく、オフラインとの連動もできるのであれば、それに越したことはありません。リアル店舗でのマーケティングは対峙する相手が確実に人間なので、ボットやフラウドの心配は不要ですし、購買の瞬間にレコメンドできるという事実は、テキスト解析の延長にある「Contextual Targeting」ではなく、購買のコンテクストに連動したターゲティングができる、という意味でもあります。

結果的に、広告主にとってはブランド毀損が少なく、確実に人間に接触でき、成果も確認しやすい配信先になりうるので、規制やフラウドの問題が深刻化すればするほど、コマースに関連する広告費がリテールメディアに寄ってくる可能性が高まります。そして、リテールメディアはユーザーを確実に認識でき、購買データを手に入れることができるので、Publisher Trading Desk として広告配信の有力なエージェンシーになることができるのです。(これは前述の Walmart が既に成功させているモデルです)

新規参入が加速する

先ほどの eMarketer の予測にもあるとおり、2023年には、リテールメディアは500億ドルを超え、デジタル広告費全体の 20% 近くに達すると予測されています。

検索で Google が、SNS で Meta(Facebook)が市場を牛耳ってきたように、現時点ではリテールメディアは Amazon が7割以上のシェアを持っている市場です。

一方で、2021年には 「Albertsons」や「Dollar Tree」など、たくさんのプレイヤーがリテールメディアとしてデビューを果たしました。

参考リンク

「周辺産業のゆりかご」と書いたとおり、2023年に迫っているサードパーティCookie のデッドラインに向かって、リテールメディアに注目する広告主はますます増えていくことが予想されます。

一方で、検索などの他のセグメントが歴史的に示しているとおり、プラットフォームはトップグループとそれ以外では提供できる価値に差があるのも事実です。

各リテールメディアが、ブランドやユーザーにとってどれだけのメリットを提供できるのか、2022年以降も引き続き注目したいと思います!